Recycario Regranulatpreisprognose Ausgabe Juli 2024

Regranulat-Menge bei Kunststoffprodukten um mehr als 20 % gesteigert / Vorsichtig optimistischer Aufbruch ins dritte Quartal 2024

Im Jahr 2023 haben die Kunststoffverarbeiter nahezu ein Fünftel der zur Herstellung von Kunststoffprodukten wie Verpackungen, Bauobjekten, technischen Teilen oder Konsumprodukten erforderlichen Rohstoffmenge mit aus behandelten Plastikabfällen hergestellten Regranulaten abgedeckt. Im Vergleich zu den im Corona-Jahr 2020 verbrauchten Regranulat-Mengen von 1,95 Mio. t wurden im Jahr 2023 bereits 2,4 Mio. t Regranulate bei „unsichtbaren“ technischen Funktionsteilen verwendet, beispielsweise als Fensterheber in schicken Straßenkreuzern, als Mahlwerk in Kaffeemaschinen, die täglich für einen unvergleichbaren Espressogenuss sorgen, oder als Komponente in Smart-Home-Geräten, die die Wohnwelt sicherer machen und jederzeit ein behagliches Raumklima gewährleisten.

Höhere Regranulat-Quote trotz insgesamt geringerem Rohstoffverbrauch in 2023

In der Kunststoffverarbeitung wurden im Jahr 2023 in Deutschland mehr als 13 Mio. t (-8,7 % im Vergleich zu 2022) Rohstoff in Form von anwendungsbereiten Kunststoffgranulaten verbraucht. Davon entfielen 2,4 Mio. t (-7,7 % im Vergleich zu 2022) auf aus Plastikabfall behandelte und wiederaufbereitete Regranulate. Außerdem kann dem am 29.7.2024 vom Verband Technische Kunststoffprodukte e.V. – TecPart, Frankfurt am Main, veröffentlichten Marktbericht der kunststoffverarbeitenden Industrie für das 2. Quartal 2024 entnommen werden, dass trotz des mengenmäßigen Rückgangs des Gesamtrohstoffverbrauches der Anteil des aus Abfall wiedergewonnenen Rohstoffs, verglichen mit der Rezyklat-Quote von 2020, von 13,7 % auf einen Anteil von 18 % im Jahr 2023 angestiegen ist.

Am Gesamtrohstoffverbrauch partizipierten im Jahr 2023 die Branchen mit Mengenanteilen von 31 % bei Verpackungen, 33 % für Bauobjekte, 25 % bei technischen Teilen und 11 % zur Herstellung von Konsumprodukten. Die dem Verband im Jahr 2023 rund 2.949 (+0,4 %) angeschlossenen kunststoffverarbeitenden Unternehmen erzielten 2023 einen Umsatz von 72,6 Mrd. €. Dieser lag zwar um 6,3 % niedriger als im vorangegangenen Rekordjahr 2022, jedoch immer noch um 4,4 % über dem erzielten Branchenumsatz im Jahr 2021.

Insights zu Recycario Worst- & Best-Case-Szenario |

|

Der monatlich erscheinende Prognose-Bericht zur Werteentwicklung von Regranulaten steht im Kivvon-Kanal "Recycario", dem Rezyklatmarktkanal von "Kreislaufgold", bereit. In Szenarien werden die von den Data Scientists von prognostica nach neuesten Datenanalyse- und Prognosemethodik erstellten Marktmodelle die Regranulatpreise sowie die Preise der Plastikabfälle, die Rezyklathersteller als Rohstoffe einkaufen müssen, "vorwegnehmen". Mehr dazu siehe ProgBlog... Recycario, der Unterkanal von Kreislaufgold, recherchiert und aggregiert die für die Europäische Kreislaufwirtschaft relevanten und öffentlich zugänglichen Marktdaten. Hohe Treffsicherheit der Prognosen und Szenarien für RegranulateIm Februar lagen wir mit unserer Regranulatpreis-Prognose für Mai 0,93 % darüber. Im April nur 0,57 % unter dem wahren Wert! |

Aufbruch oder Absturz ins dritte Quartal 2024

Der Verband TecPart, Frankfurt, weist aufgrund seiner Mitgliederbefragung darauf hin, dass sich die Produktions- und Nachfrageentwicklung in den Mitgliedsunternehmen seit dem Frühjahr 2024 auf Talfahrt befindet. Viele Kunststoffverarbeiter hätten seitens ihrer Kunden deutlich schlechtere Abrufzahlen als noch in den Vormonaten zu verzeichnen. Perspektivisch werde das Jahr von den meisten Unternehmen als „gelaufen“ eingestuft und werde sich wohl vielfach unter den Ergebnissen von 2023 einordnen.

Im Gegensatz dazu gibt der „Baubarometer“ vorsichtig optimistische Töne von sich, wie zumindest in der am 30.7.2024 von Bau Info Consult GmbH, Düsseldorf, verbreiteten Umfrageergebnisse, die trotz der Schwierigkeiten in der Baubranche bemerkenswert stabile Umsatzerwartungen im Bauhauptgewerbe sowie leichten Optimismus unter den rund 100 interviewten Unternehmen für das Jahr 2024 ausmachen konnte. Ein wesentlicher Grund für die Gelassenheit der Bauakteure lässt sich in ihren Nachfrageerwartungen an die nahe Zukunft finden: So rechnen die deutschen Bauunternehmen vor allem mit mehr Nachfrage in verschiedenen Sanierungssegmenten – und dazu vor allem im Osten, Süden und Westen auch im Neubau, so der Branchendienst.

Schubkraft entwickeln nur gewichtige Branchensegmente

Die positiven Impulse allein von der Baubranche, die lediglich für 6 % der Bruttowertschöpfung (Verteilung der Bruttowertschöpfung - BW - in Deutschland nach Wirtschaftszweigen im Jahr 2023, Statista) steht, vermögen wohl keinen „konjunkturell heißen Herbst“ zu erzeugen. Schubkräfte würden Segmente mit gewichtigerem Anteil am BW-Mix entfalten, wie beispielsweise das produzierende Gewerbe (24 %), die öffentlichen und privaten Dienstleister, Erziehung, Gesundheit (18 %), Handel, Verkehr und Gastgewerbe (16 %), Unternehmensdienstleistungen (11 %) oder Grundstücks- und Wohnungswesen.

Jedem, der sich in einer misslichen oder zumindest unbequemen Lage befindet, sind ja Gedankenexperimente erlaubt, bisweilen sogar Pflicht. Jedenfalls lassen sich zu dem von den IKB-Experten (IKB Deutsche Industriebank) im „IKB-Barometer für Juli 2024“ in der Implikation veröffentlichten Gedankengang konkrete Ansätze dazu im Markt finden. Dass sich im Laufe des zweiten Halbjahres die Konjunktur festigen sollte und der private Konsum zur Stütze werden könnte, machen die Spezialisten daran fest, dass die Löhne kräftig gestiegen seien, die Inflation nachlässt und sich der Arbeitsmarkt in einer robusten Verfassung befindet.

Das Bild, das die aus einem breiten Branchenmix stammenden IK-Mitgliedsunternehmen (IK Industrievereinigung Kunststoffverpackungen) abgeben, das mehr Zustimmung für eine befriedigende wirtschaftliche Lage bei gleichzeitiger Abnahme der Unternehmen mit negativer Einschätzung zeigt, passt bei näherer Betrachtung ganz gut zu dem von IKB-Barometer gezeichneten Gedankenexperiment. Laut Pressemeldung vom 12. Juli 2024 des IK aus Bad Homburg erwarten die Mitgliedsunternehmen eine leichte Erholung im 3. Quartal 2024. Bei der jüngst in Deutschland durchgeführten Umfrage seien positive Tendenzen erkennbar: 44 Prozent der Befragten bewerten ihre wirtschaftliche Lage als befriedigend – was einen Anstieg um 5 Prozentpunkte gegenüber der letzten Konsultation bedeuten würde. Gleichzeitig sei der Anteil der Unternehmen mit negativer Einschätzung von 60 auf 55 Prozent gesunken. Ebenso bemerkenswert sei die Situation am Arbeitsmarkt: 80 Prozent der Unternehmen würden von einem gleichbleibenden Beschäftigungsniveau ausgehen.

Die Hälfte aller Verpackungen ist aus Plastik - nahezu

Wie zuletzt schon darauf hingewiesen, handelt es sich hierbei um eine – zugegebenermaßen sehr eng – fokussierte Befragung. Hinsichtlich der repräsentativen Bewertung ist jedoch festzuhalten, dass die Hersteller von Kunststoffverpackungen und -folien nach eigenen Angaben rund 45 % am deutschen Verpackungsmarkt abdecken, also nahezu die Hälfte des Packmaterials ist aus Plastik. Daraus ist zu schließen, dass wir selbst als „private Konsumenten“ bei unseren Einkäufen im Supermarkt nicht an den in Plastik verpackten Produkten des täglichen Bedarfs vorbeikommen und dadurch den zuvor beschriebenen Stimmungswandel bereits beeinflusst haben oder noch werden. Zudem sind – durch ihren breit gefächerten Anteil am gesamten Verpackungsmarkt – auch Konjunktursignale aus den Segmenten „Produzierendes Gewerbe“, „Handel“ und natürlich „Baugewerbe“ in den protokollierten Antworten enthalten.

Dadurch, dass sich abschließend 50 % der im IK vereinten Packmittelhersteller zu Investitionen in das Recycling und den verstärkten Einsatz von Rezyklaten bekannt haben, kann ihnen die Lektüre unserer „Sechsmonatsperspektive für den Regranulatmarkt“ (s. unten) wärmstens empfohlen werden. Zumal bekanntlich die Anwendungen im Bau- und Agrarsektor oder als Transportsicherung im Logistiksektor zu einem wesentlichen Anteil aus PE-LD-Folien-Regranulaten hergestellt werden.

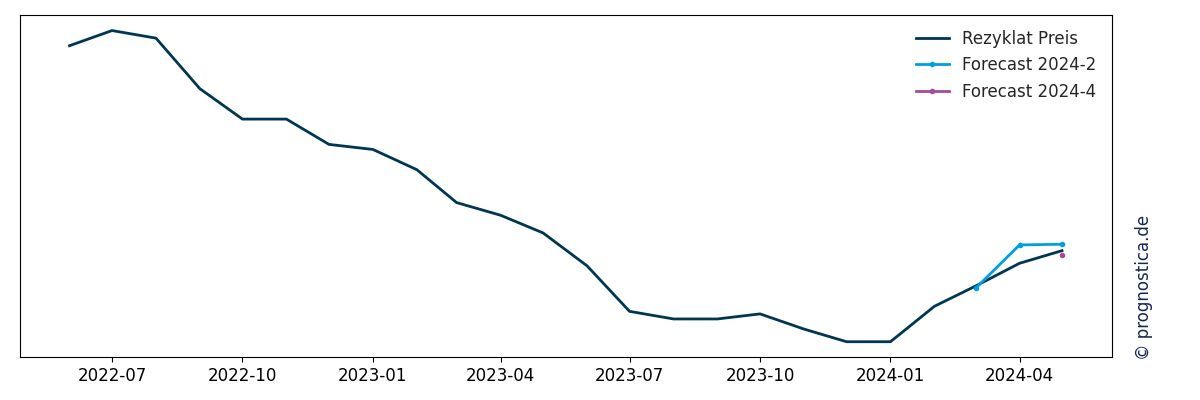

Preisentwicklung in Europa bei Standard-Regranulaten

Dem Druck der seit Mai einbrechenden Preise für Primärgranulate konnten sich die Recycler bei den im direkten Wettbewerb stehenden, aus hochwertigen sortenreinen Plastikabfällen erzeugten Regranulaten im Juli 2024 nicht mehr widersetzen, was sich schließlich als neuerlicher Margenverlust in ihren Büchern niederschlug.

Im Juli 2024 verbilligte sich das aus behandeltem Plastikabfall recycelte PE-LD-Regranulat in Europa im Vergleich zum Monat Juni um weniger als 1 %. Laut europäischen Preisdiensten und Handelsportalen lag die Preisbandbreite im Juli 2024 zwischen 1.310 und 1.340 Euro/t. Vor allem der Wegfall der Preisspitzen am oberen Ende des Preisbandes führte zur Verengung des Preisrange bei den von Recycario beobachteten und in relevanten Mengen frei gehandelten Regranulat-Qualitäten. Der Preisnachlass, den die Recycler ausgerechnet bei den auf Basis hochwertiger Plastikabfallsammlungen erzeugten reinsten Regranulat-Qualitäten gewähren mussten, war umso schmerzvoller, als die Notierungen im Einkauf von zu Ballenware gepressten Folienabfällen immer noch deutlich über dem raketenhaften Preisanstieg von Ende März 2024 verharrten.

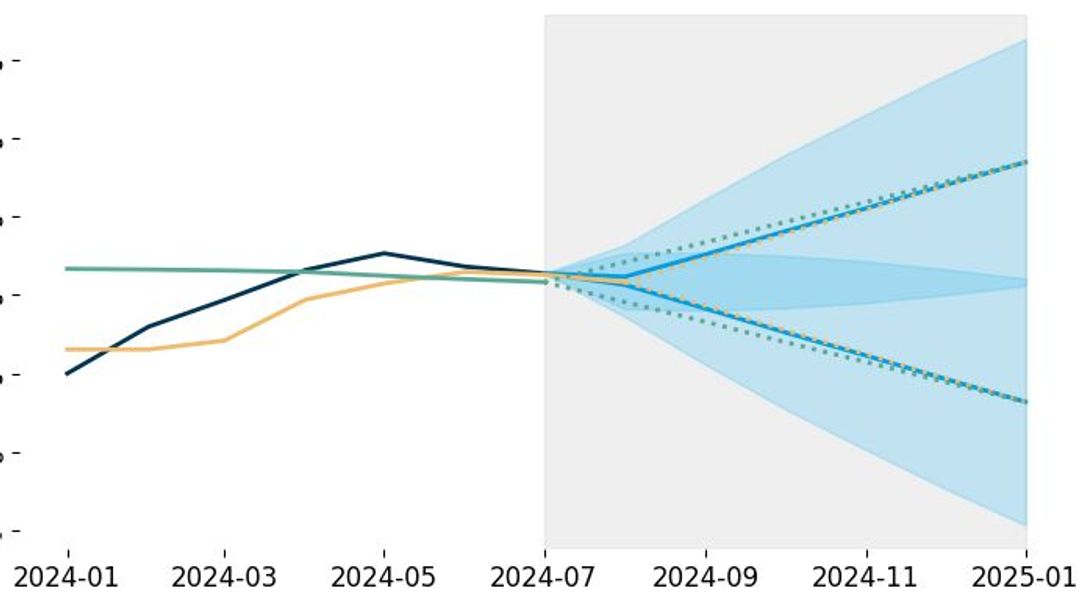

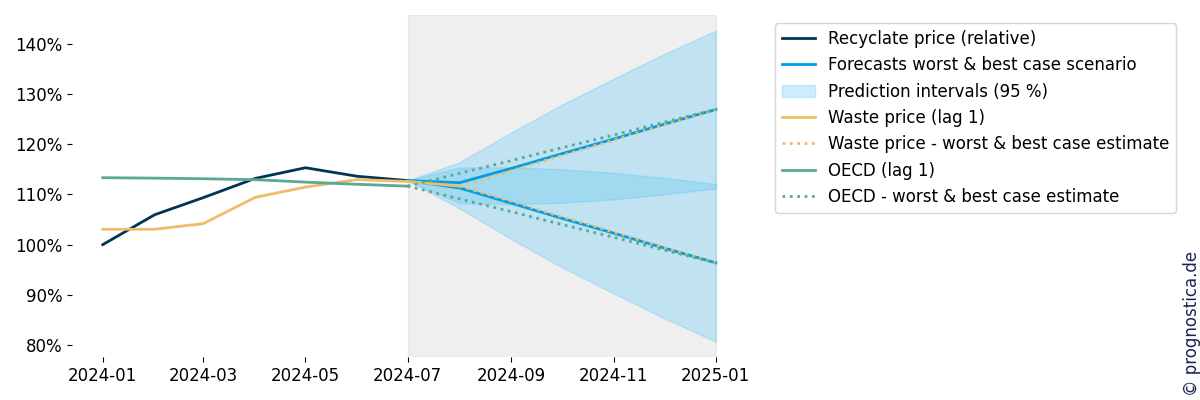

Mithilfe ihres analytischen Know-hows erkunden die Wissenschaftler von prognostica bereits den ersten Monat des neuen Jahres 2025. Auf Basis der im Juli erhobenen Preisdaten loten die Spezialisten aus Würzburg in der Sechsmonatsperspektive ein Veränderungspotenzial von +26,9 % im Best Case (Vormonat +32,2 %), im Worst Case -3,6 % (Vormonat -8,6 %) aus.

Zu Beginn des neuen Jahres deuten die errechneten Prognosemodelle eher auf sich verengende Bandbreiten hin. Die Preisübertreibungen im Best- als auch im Worst-Case zeigen sowohl nach oben als auch nach unten geringere Ausschläge als in den vorigen Monaten. Damit würden im Best-Case-Szenario die Notierungen wieder auf die Regranulat-Preisniveaus zurückkehren, die während des vierten Quartals 2022 zu sehen waren. Die bei der Verinnerlichung aufkommenden Glücksgefühle schwinden spätestens wieder bei der Befassung mit der Ballenware, die im Worst-Case-Modell ähnliche Hochpreise wie im vierten Quartal 2022 vorhersagt. Gehegte Ambitionen seitens der Recycler zur Verbesserung der Marge dürften sich damit wohl eher wieder neutralisieren.

In der Nahbetrachtung weisen wir erneut darauf hin, dass Rohstoffeinkäufe für Primärgranulate während des sommerlichen dritten Quartals Risiken bergen. Ein Umschwenken von gegebenenfalls in Versorgungsnot geratenen Rohstoffeinkäufern auf Regranulate ist nicht auszuschließen. Die von einzelnen Erzeugern ohnehin wegen unzufriedenstellendem Absatz reduzierte Produktion - die sich Ende Juli wegen einer ungeplanten Abschaltung eines Crackers (Vorproduktanlage) noch mehr verschärft hat - könnte sich während einer länger anhaltenden Hitzeperiode zusätzlich einschränkend auf die noch verbleibenden Produktionskapazitäten auswirken. Nach wie vor liegen die Temperaturen in Südfrankreich, wo zentrale Versorgungsanlagen betrieben werden, um 30 Grad, woran sich gemäß Angaben der Wetterdienste bis Mitte August kaum etwas ändern sollte. Auch auf der iberischen Halbinsel, mit besonderer Anlagenkonzentration im spanischen Katalonien, werden in der ersten Augusthälfte sogar Temperaturausschläge von deutlich über 30 Grad erwartet. Da der Prozess zur Olefin-Herstellung großtechnisch im Mitteltemperaturpyrolyse- oder Steamcracking-Verfahren bei einem Temperaturbereich von 800–900 °C erfolgt, erschweren hohe Außentemperaturen die Kühlung der Anlagen erheblich. Unter solchen Bedingungen sind drastische Drosselungen der Ausstoßleistung der zur Herstellung von PE und PP erforderlichen Vorprodukte nicht unüblich.

Mittlerweile rückt bereits das Quartalsende von Q3/2024 in Sichtweite. Besonderes Augenmerk sollten die Einkäufer von Rohstoffen auf den Forecast-Stand zum Q3-Schluss richten. Befinden sich Regranulate, die Sie auf Basis von Jahresverträgen mit Preisabhängigkeit auf eine Mengenstaffel einkaufen, in Ihrem Portfolio, kann Ihnen unser Forecast für den September 2024 die Auswahl der Vertragserfüllung bei der Quelle mit den besten Konditionen erleichtern.

Hierzu die relativen Werte (siehe auch Diagramm unten):

| Regranulatpreise: Forecast September 2024 (Berechnungsbasis Juli 2024, Bewertung Best-/Worst-Case aus Sicht des Regranulierers) |

| Best-Case | +15,2 % |

| Worst-Case | +8,2 % |

Marktentwicklung für PE-LD-Verpackungsabfälle

Für transparente Plastikabfälle, die als zusammengepresste PE-LD-Verpackungsabfälle (Ballenware) gehandelt werden, mussten Recycler im Juli 2024 rund 5 Prozent weniger bezahlen als zuvor im Juni. Im Vergleich zur übertriebenen Preissteigerung im März, die eine Steigerung von mehr als der Hälfte der vorigen Preisniveaus zur Folge hatte, nimmt sich das kleine Preiszugeständnis, das die Recycler beim Einkauf ihrer Grundware erringen konnten, als kleiner Tropfen auf den heißen Stein aus. In Summe haben sich bei den Herstellern von Regranulaten die Einkaufskosten für die Folien-Ballenware seit Februar dieses Jahres bis Mai um 90 % erhöht! Demgegenüber stehen nun „kleinste“ Abwärtskorrekturen im Juni und Juli von in Summe 7 % gegenüber. Eine Rückkehr zur „Normalität“ ist noch lange nicht erkennbar, zumal sich die Notierungen für zusammengepresste Verpackungsabfälle nur unwesentlich von der magischen Marke von 500 Euro/t nach unten entfernt haben. Laut europäischen Preisdiensten und Handelsportalen lag im Juli 2024 die absolute Preisrange für reinere, transparentere PE-LD-Folienabfälle (Ballenware) zwischen 430 und 490 Euro/t. Die Preisnachlässe wirkten sich lediglich am unteren Ende des Preisbandes aus – welches großvolumige Abnahmevereinbarungen oder geringer spezifizierte Qualitäten reflektiert. Wohl als Reaktion auf die in zwei Monatsschritten erfolgten kleinen Verbilligungen auf dem europäischen Festland war im Juli innerhalb des Vereinigten Königreichs erstmals seit Januar 2024 ein Preisnachlass von rund 10 % auf die bisher unverrückt hochstehenden Notierungen von „UK Clear-Natural“ zu sehen. Auch bei den allseits beliebten Folienabfallqualitäten 98/2 waren im Juli bei Exportgeschäften Preisreduktionen von rund 10 % gegenüber Juni zu verzeichnen.

Unter Einbezug der neuesten Daten erwartet Recycario im Szenario Forecast für die Sechsmonatsperspektive mittlerweile lediglich ein Veränderungspotenzial von -3,6 % im Best Case (Vormonat -8,6 %). Damit relativiert sich auch die Hoffnung auf Preisschnäppchen im Januar 2025 deutlich. Demgegenüber lassen die von den Würzburger Wissenschaftlern erstellten Prognosemodelle für den Januar 2025 sogar einen Preisanstieg von immer noch 26,9 % (Vormonat +32,2 %) erkennen. Da sich im besten Falle weder auf dem europäischen Festland noch in Großbritannien eine substanzielle Preisverbilligung andeutet und im ungünstigsten Preisverlauf immer noch satte Verteuerungen vorhergesagt werden, ist nach wie vor von einem robusten europäischen Ballen-Markt auszugehen. Mangels längst fälliger Sanktionen scheint es unmöglich, den strukturellen Einfluss zu unterbinden, der die Verfügbarkeit von Verpackungsabfällen in der EU maßgeblich beeinflusst durch die mehr oder minder dynamischen durchgeführten Abfallexporte in Nicht-OECD-Staaten.

Sechsmonatsperspektive für den Regranulatmarkt

Recycario hat in Zusammenarbeit mit den Data Scientists von prognostica die möglichen Entwicklungen der Regranulatpreise sowie den Preisverlauf von Plastikabfällen simuliert und in Szenarien dargestellt. Dabei werden die Preisentwicklungen ausschließlich in relativen Werten ausgewiesen, da unsere perspektivischen Aussagen keine absoluten Preise für die verschiedenen Quellen vorhersagen können.

In unseren Argumentationen (Pro / Kontra) werden steigende Regranulatpreise als "Best Case" eingestuft, während sinkende Notierungen als "Worst Case" betrachtet werden. Recycario versteht sich als Förderer der Kreislaufwirtschaft im Kunststoffsektor und bewertet daher die Chancen für die Fortführung eines profitablen Geschäftsmodells der involvierten Umweltbetriebe. Ebenso wirken sich sinkende Preise beim Einkauf von Plastikabfällen wie Ballenwaren rentabilitätssteigernd für die Recycler aus, was wir ebenfalls als Best Case einstufen.

|

| Regranulatpreise: Worst- & Best-Case-Szenario Stand Juli 2024. OECD: Indexwerte aus der Berichtsperiode stammen aus Data insights. Basisjahr 2002 für Recycario-Prognoseberechnungen. |

|

Regranulatmarktprognose - Stand Juli 2024: Erläuterungen zu den Verläufen der Preislinien in der Sechsmonatsgrafik

|

| Szenario | Pro / Kontra | Forecast Januar 2025: blaue Linie |

Best Case |

|

26,9 % |

| Worst Case |

|

-3,6 % |

(1) Nicht-spezifikationsgemäßes

| Materialsorte | PE-LD-Folienabfall |

| Warenkategorie | Verpackungsabfall, Ballenware (waste) |

| Szenario | Pro / Kontra | Waste price estimate January 2025: Orange punktierte Linie |

Best Case |

|

-3,6% |

| Worst Case |

|

+26,9 % |

Regranulatmarkt (Wiederaufbereiteter Plastikabfall) |

|

Europaweit behandeln und bereiten annähernd 1.000 Umweltunternehmen (Rezyklathersteller) Plastikabfälle auf. Die daraus entstehenden anwendungsbereiten Regranulate werden mehr als 50.000 Kunststoffverarbeitern als neuwertiges Material aus dem Kreislauf angeboten. Plastikabfall ist WertstoffDer noch junge Rezyklatmarkt erhielt Schubkraft durch den bewusst wahrgenommenen Klimawandel, der in Europa zu einer beschleunigten Normierung und Regulierung führte. Dennoch ist es frustrierend, dass von den 2022 in Europa gesammelten 32 Mio. Tonnen Kunststoffabfällen etwa 49,6 Prozent verbrannt wurden. Rund ein Viertel des Wertstoffes landete sogar noch auf Deponien, und lediglich das verbleibende Viertel wurde zur Wiederverwendung als Regranulate aufbereitet. Zudem sind außergewöhnliche Anstrengungen erforderlich, um den Plastikmüll in den Meeren schnellstmöglich abzubauen. Hochrechnungen zufolge befinden sich mittlerweile rund 100 Mio. Tonnen Plastikmüll in den Ozeanen. Plastikabfälle im Kreislauf wiederverwendbar machenZu Beginn des letzten Jahrzehnts lag die installierte Inputkapazität für mechanisches Recycling in Europa bei rund 2 Mio. Tonnen pro Jahr. Im Jahr 2022 betrug die Verarbeitungsleistung bereits 12 Mio. Tonnen pro Jahr. Laut den auf Basis der EU-Kunststoffstrategie entwickelten Verordnungen und Gesetzestexten müssen anfänglich für neu herzustellende Kunststoffprodukte mindestens 25 % Regranulate eingesetzt werden. Branchenverbände stellen die kurzfristige Erfüllbarkeit dieser Vorgabe bereits in Frage. Hochrechnungen zufolge müssten allein zur Herstellung von Verpackungen europaweit rund 6 Mio. Tonnen Regranulate pro Jahr zur Verfügung stehen. Zur Herstellung von technischen Teilen für Haushaltsgeräten werden 4 Mio. Tonnen pro Jahr prognostiziert. Dabei bleibt der Regranulatbedarf im Automobilbau, in der Elektro- und Elektronikindustrie sowie im Kosmetik-, Pharma- und Medizinalbereich unberücksichtigt. Auch im Bau- und Agrarsektor wächst der Bedarf. Preisverortung für die BeschaffungMit den neu geschaffenen Szenarien hoffen wir, Ihnen eine nützliche Orientierungshilfe zu bieten, die Ihnen beim Navigieren durch den deutlich breiter gewordenen Rezyklatmarkt hilft und Sie sicher ans Ziel bringt. |

Hinweise:

(1) Regranulate zur Herstellung von flexiblen Verpackungsfolien werden größtenteils aus Polyethylenfolien-Abfällen hergestellt.

(2) Referenzpreise für im OTC-Handel entstandene Transaktionspreise für Regranulate oder Plastikabfälle werden von europäischen Preisdiensten in monatlich durchgeführten Interviews erhoben und veröffentlicht (kiweb.de, EUWID, letsrecycle, Plastiker, PlastShip, kunststoffweb.de).

Copyright: Recycario 2024

KiVVON Media GmbH

Rechtliches

Emma

vor 2 TagenDie KiVVON App! 🥳

Jetzt kostenlos erhältlich!